机器人加速重塑产业格局;技术突破驱动场景落地;资本市场关注度持续升温

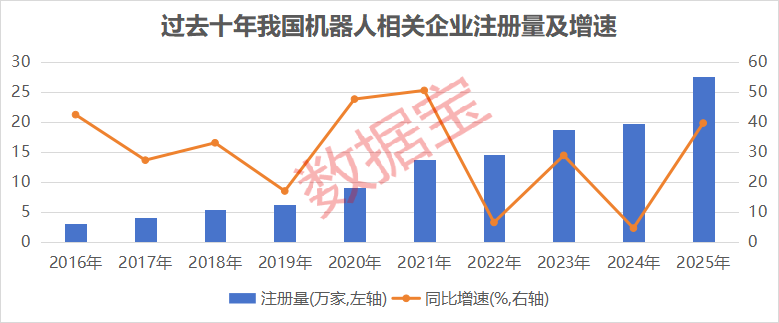

机器人技术迅猛崛起,已成为重塑产业格局的核心引擎。中国在这一领域展现出全球领先姿态,政策持续加码,技术迭代加速,应用场景不断拓宽,产业链条日益完善。从国家战略层面看,科技创新被置于突出位置。政府工作报告强调人工智能、机器人等领域的研发应用处于世界前列,工业机器人产量实现较快增长。这为产业注入强大动力,标志着新质生产力正稳步壮大。节日庆典成为机器人展示实力的重要窗口。多家企业产品登上春晚舞台,表演高难度动作,吸引广泛关注。线下租赁市场随之活跃,订单量显著上升,体现了技术从实验室走向大众视野的生动实践。这些成就源于长期积累。中国早在相关规划中就明确了成为机器人技术创新策源地、高端制造集聚地和集成应用新高地的目标。到更长远时期,机器人将全面融入经济发展、人民生活和社会治理,成为不可或缺的组成部分。东吴证券等机构分析指出,过去几年,中国机器人产业链完成从无到有的跨越。目前,人形机器人硬件稳定性、精准力控、大模型强化学习、虚拟仿真、灵巧手等核心技术均有显著突破,为后续爆发奠定基础。技术进步直接驱动应用扩展。机器人正转变为“制造专家”“外科医生”“生活助手”。在工业制造中,部分产品实现长时间不间断作业,已在车企工厂落地;在商业服务领域,机器人从事送餐、迎宾、表演等工作,成为消费新亮点;在医疗康养中,手术机器人完成复杂操作,康养机器人提供日常照护与康复训练。这些场景的应用显著提升了生产效率和服务质量。企查查数据显示,“十四五”期间,机器人相关企业注册量持续增长,现存企业数量已突破百万,人形机器人和手术机器人细分领域企业数量大幅增加。今年相关标准体系发布,推动行业规范化发展。2026年作为战略新兴产业重点,机器人有望迎来爆发式增长。头部企业大规模量产在即,从小批量试制迈向万台级制造。多家公司明确产能目标,出货量规划乐观。国际机构预测,随着需求释放,中国人形机器人销量将显著增长,到更长远时期保有量占比将较高。血管介入手术机器人市场规模也将大幅扩大。A股机器人概念股整体呈现稳健增长态势。Wind数据显示,相关上市公司营收逐年递增,未来两年有望继续保持较快增速。部分个股营收复合增速突出,产品线丰富,技术适配能力强。市场表现分化明显。虽整体小幅波动,但个别股票逆势上涨,涨幅显著。这些企业多为手术机器人或核心零部件领域的领军者,机构关注度高。机构调研密集进行,多只个股获得大量机构关注。结合业绩,一些企业展现出强劲增长潜力,包括扭亏和净利润大幅改善的公司。这些企业在机器人领域已建立合作,相关产品进入生产销售阶段。机器人产业正处于黄金发展期。技术突破、场景落地、资本助力共同作用,推动中国从制造大国向智造强国加速转型。未来,随着标准化推进和规模化生产,机器人将更广泛融入千行百业,带来深刻变革。